建行惠懂你全流程: 申请, 提额, 建档等

基本准入条件:

● 法⼈年龄: 18-65周岁

● 个体户或有限公司注册满⼀年且有实体经营

● 无工商税务不良违规

● 企业无诉讼, 执行, 无重大负面信息

● 征信要求:近1年征信查询不超12次, 近半年不超6次, 近⼀个月不超4次。

● 逾期:无当前逾期, 近2年不超6个1 、无M2, 近3年无M4。

● 负债:法⼈+企业负债不过500万 (含法⼈个⼈负债不过50万)

● 非银行小网贷笔数不超2笔且贷余额不超20万

● 要求信用卡2-4张, 使用率70%以内

提额基本条件:

1 、有使用银联收款码, 银联POS机, 第三方收款码拉卡拉等流水3个月以上最 好。

2 、近⼀年有纳税3千以上, 且税务评级ABM级。

3 、有开通建行结算账户, 代发, 协议等且使用。

4 、购买了建行贵金属理财保险金融资产等

提额攻略汇总:

1 、测额有额度, 没有收款码。

解决方法:为后台开虚拟账户+流水

2 、测额有额度, 终审为0, 点击提额为0, 有银联标志。

解决方法:开立对公账户,可以提额

3 、测额0, 终审0, 但是有银联标志。

解决方法:提升收款码或pos机交易流水, 只要这个流水大于负债,如没有对公 账户可去建行办理对公户后即可提额放款。

4 、无额度 、无银联标志 、无收款码 、无纳税这种

解决方法: 可办理建行收款码后多使用增加收款流水 , 最少3个月 ( 6个月最 好) 后再次申请提额。

去开对公账户注意事项

法人带上营业执照原件, 公司公章法人私章, 去建行网点开对公账户, 开 通对公账户后需要开通网银转账功能 。开户时不要说是为了贷款, 去之前⼀定 把手机上下载的惠懂你APP删除 。切记不要让银行工作人员操作你手机去点授 权, 乱点贷款

绑定银行对公账户详细操作步骤如下:

1 、下载好惠懂你APP后, 注册建行惠懂你账户时 ( 最好用法人在建行开对公账 户预留的手机号注册)

2 、登录进入建行惠懂你系统, 首先进行个人信息认证 ( 有建行储蓄卡的用户可 以直接使用建行手机网银账户认证就行)

3 、在建行惠懂你的个人中心里面, 点击我的企业, 没创建企业的话, 点创建企 业, 最后进行企业的授权认证 。

4 、企业认证成功后, 会出现⼀个授权按钮, 点击授权即可查询自己的企业有没 有小微快贷的使用资格。

5 、你也可以直接在首页的测算额度里面, 输入企业信息及近期纳税的真实数据 来测评自己的企业贷款额度。

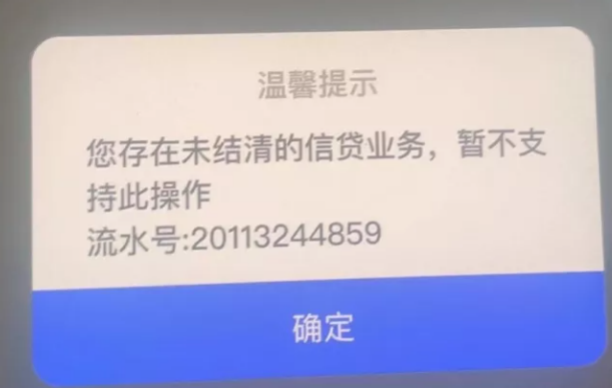

第⼀种提示

说明企业前法⼈名下有建⾏贷款, 现法⼈名下虽然无建⾏贷款, 但是系统 只认⼀个企业, 因此该企业无法再次获得授信 。解决办法就是前法⼈结清贷款 后再申请。

第二种提示

⼀般情况下出现这种提示就是被建⾏内控了, 因为建⾏惠懂你系统在不断升 级, 另⼀方面线下客户经理也会在接待客户办理业务时加以权限限制 。解决办 法只能找线下网点解决。

第三种提示 可提额度空间不足

个别客户本身在建⾏已有建⾏贷款, 这个时候理论上是可以提额的 。有的 只有50万还好, 理论上还可提50万 。但是有的客户已在建⾏有90万贷款了, 这 个时候可提空间就不大了, 也没啥意义了 。卡农的解决办法就是, 建议在建⾏ 开设⼀个企业基本户, 就可以突破100万限制, 变成最高可贷300万啦, 提额就 有了空间了。

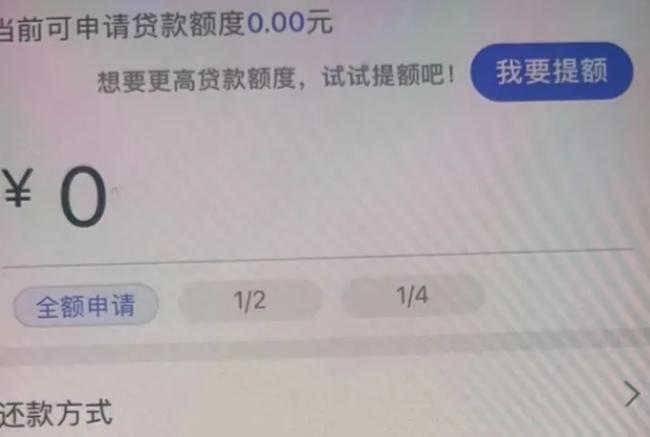

第四种提示,可提额度为0

惠懂你作为建行智能化的⼀款全线上贷款APP, 采取的是大数据收集整理 客户信息后实时评估客户可贷额度 。不论是客户征信上的问题, 还是税务上的 问题, 最终都会被大数据抓取后反馈到可贷额度上面来。

那么什么样的客户成功率高?如果是个体户, 征信不错, 有银联收款码和 收款流水的, 如果是有限公司, 要有税票且征信好的, 这种往往自测都会有少 部分初始额度, 终审也会出银联专享标志,

建档是什么

建行惠懂你个体户商户贷需要注意那些问题?

操作之前需要打开客户惠懂你App→点击我的 我的企业→点击我的客户经理→ 如

果没有客户经理 ( 点击我的企业没

有企业维护)

先去建设银行找客户经理建档

为什么需要建档?

虽然说建行惠懂你个体户经营快货是⼀款线上产品但是需要客户在建行里面有 档案才可

以申请!如果不建档直接申请, 大概率会因为档案不全, 无法获得额度!如果 客户不方便建档, 也可以去建设银行开⼀个对公账户!

如有贷款需求请添加客服微信:13361084627,免费咨询,协助办理!

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫